文章导读

对于很多EB-5投资移民申请人来说,最大的误区莫过于:"我有钱,就一定能办。"

在侨梁团队过去办理的数百个EB-5案例中,我们常常遇到客户说:"这笔钱是我父母转给我的,应该没问题吧?"

但事实是:能否获批,并不取决于你有没有这笔钱,而在于——你能否完整解释清楚EB-5资金来源与路径。

父母的钱是如何积累的?中间是否经过他人账户?转账是否有协议和凭证?这些才是移民官真正关心的。

换句话说:EB-5不是拼谁更有钱,而是拼谁能把资金路径解释得更清楚。

在资金来源解释环节,侨梁始终坚持全行业的高标准:凡是存在硬伤的申请,如果客户无法调整,我们宁可退案,也绝不会冒险提交。

这种坚守,来自我们的职业品格——对客户负责、对结果负责、以终为始。

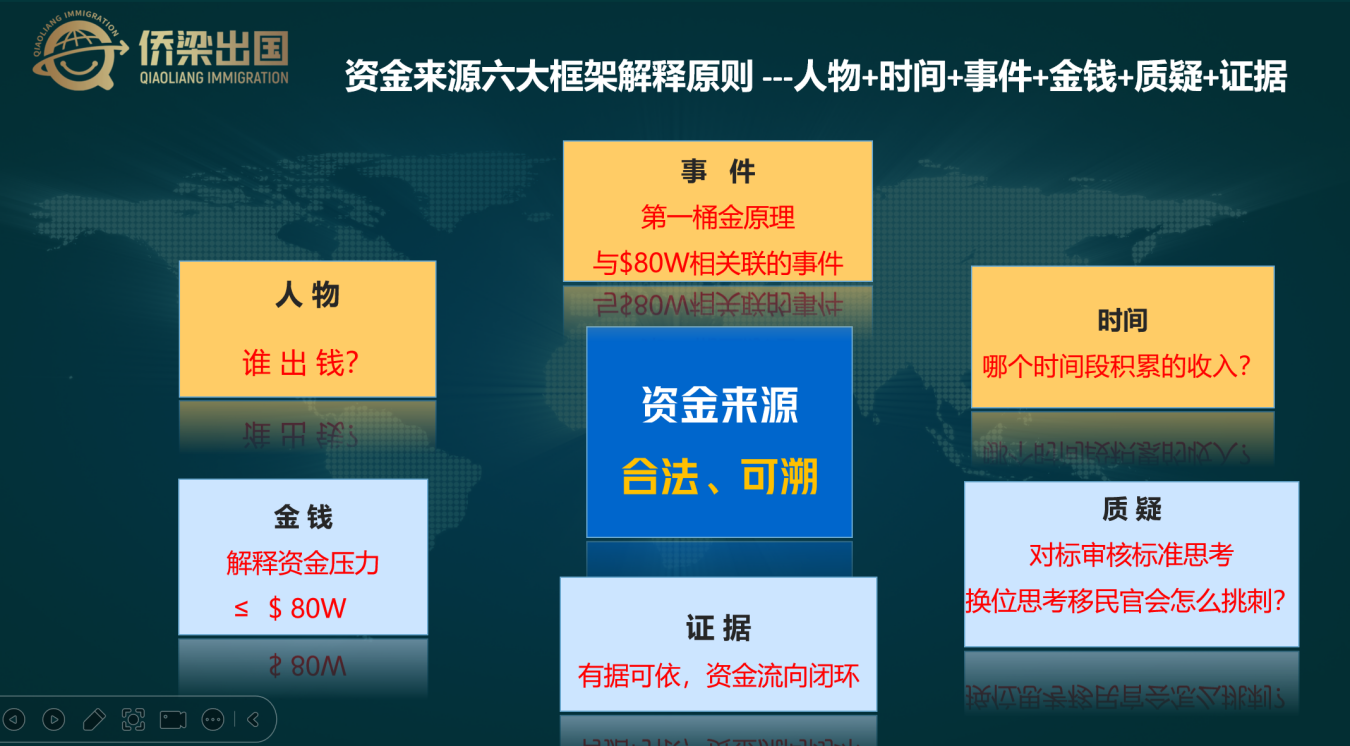

在实操层面,侨梁建立了两大原则来处理EB-5资金来源:

1. 第一桶金原则:必须解释清楚最初积累资金的合规性;

2. 六大框架解释原则:从人物、时间、事件、金钱、质疑、证据六个维度,确保资金路径合法、清晰、可审计。

移民关乎客户家庭的规划与未来。只有能够把复杂的文件工作拆解、重组,并建立清晰的原则和标准,才是真正的专业团队,才能成为客户移民之路的护航者。

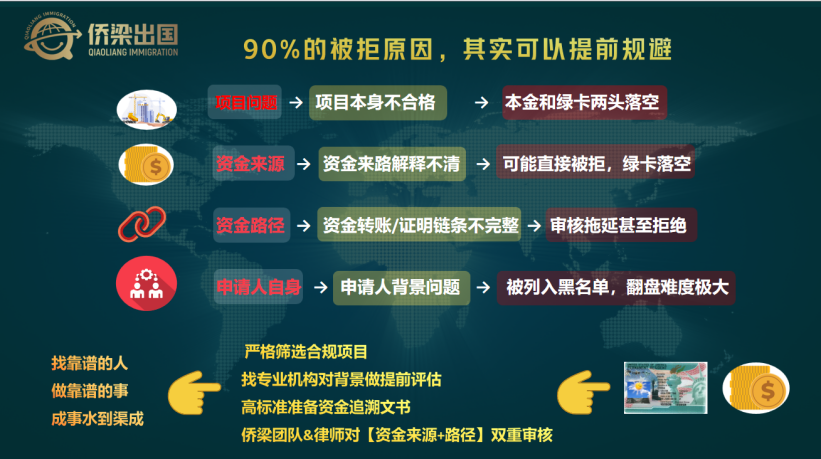

一、EB-5被拒的常见原因:资金来源问题居首

EB-5投资移民的本质,是通过一笔合法的投资资金创造至少10个就业岗位,从而获得绿卡。

因此,资金是否合法、来源是否可溯,始终是移民审查核心。

常见的EB-5拒签原因主要有四类:

1. 项目问题:项目风险或不符合移民局要求,可能导致本金与绿卡双重损失。

2. 资金来源问题:无法证明投资资金的合法性与可溯性,绿卡申请直接失败。

3. 资金路径问题:资金转入项目的环节不合规或材料缺失,导致拒批或补件。

4. 申请人自身问题:包括身份、背景或刑事记录等不符合要求。

其中,资金来源解释不被采纳,是最常见的EB-5拒签原因之一。

二、移民局查EB-5资金来源到底在查什么?

1. 常见高风险雷区

证据不足:钱到账了,却缺乏对应凭证链条(如有转账无协议、有流水无合同)。

不能溯源:资金来得突然,却解释不了最初来源("第一桶金原则"没做到)。

出资人背景敏感:若出资人所在行业或公司处于审查清单,即便收入合法,也可能被质疑。

核心原则是:移民局不在乎你有多少钱,而在乎你能否清晰解释"钱怎么来的"。

2. 移民官的审核逻辑

移民官的核心审查逻辑只有三点:来源要合法、过程要合理、材料要齐全。

常见的EB-5审核材料包括:

工资单、纳税记录、社保缴纳凭证、房产证、买卖合同、赠与协议、公证书、股权交易合同、公司章程、审计报告、股票交易流水、银行转账记录等。

并非所有材料都必须提交,但一旦涉及某条路径,就必须提供完整链条,不能留下断点。

三、六类常见EB-5资金来源路径,你属于哪一种?

在侨梁团队服务的500多个EB-5案例中,我们总结出六大典型资金来源路径。不同的路径,对应着不同的合规证明方案:

- 工作收入:适用于国企、外企及上市公司高管,有完整的税务与薪资记录。

- 房产出售/抵押:需提供房产证、买卖合同或抵押文件,以及资金入账凭证。

- 公司分红/借款:涉及股东会决议、审计报告、公司章程、分红凭证或借款协议。

- 大额赠与/继承:需准备赠与协议、公证书、遗产分割书及转账凭证。

- 股权出售:需要股权转让合同、相关公司文件、审计材料及资金到账证明。

- 股票或证券交易:必须有证券账户证明、交易流水和银行转账记录。

在实际案例中,约90%的客户并非单一路径,而是2-3类资金来源的组合。这就更需要专业团队设计合规的路径图,把不同来源拼接成一个可审计的资金闭环。

侨梁会为每位客户定制最适合的"合规路径规划方案",确保材料经得起移民官的严格审查。

四、真实案例:父母赠与 + 房产抵押,1年半获批I-526E

很多客户觉得"自己的资金路径很常规,不会有问题"。但常规路径里,真正容易出问题的往往是证据缺失和细节模糊。

以王先生为例:

- 背景:40+,一线城市外企高管,已婚,有一子在美读书,计划全家赴美定居。

- 资金结构:父母早年经商积累,于2005年购房 → 房产升值后赠与王先生 → 王先生将房产抵押作为投资资金。

我们为其设计了"三段式证据结构":

- 父母资金积累与赠与证明:赠与协议、工作证明、纳税记录、银行流水等;

- 房产抵押部分:购房合同、房产证、发票、纳税证明、评估报告、抵押贷款协议、入账流水;

- 路径衔接部分:通过资金路径图解释资金从父母积累 → 房产赠与 → 抵押贷款 → 投入项目的全过程。

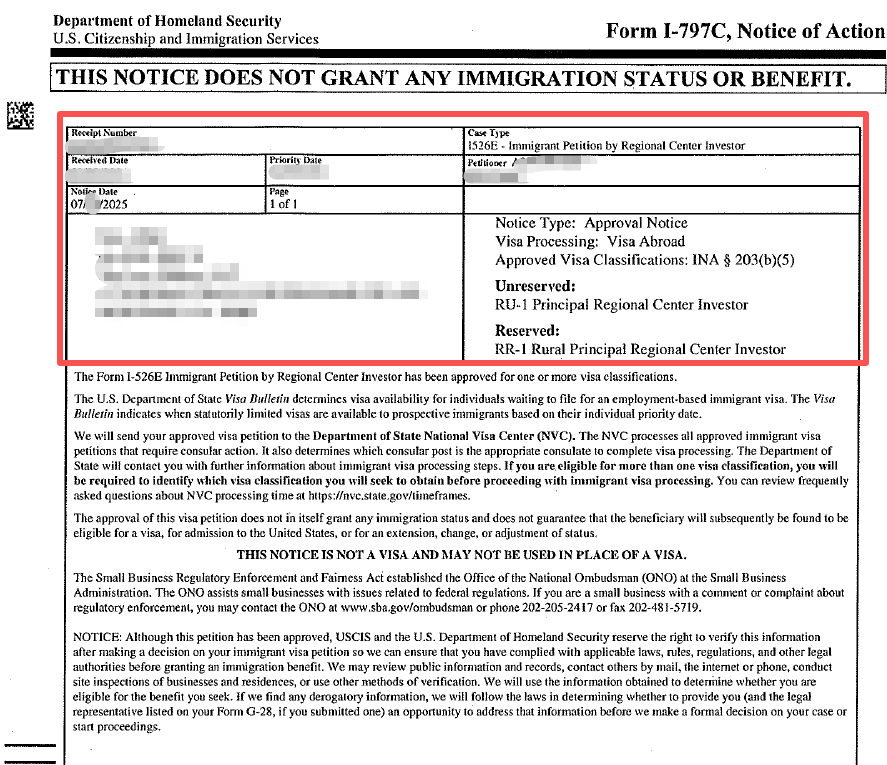

最终,王先生的I-526E申请于2024年2月递交,2025年7月顺利获批,用时约1年半。

目前案件已完成NVC阶段,正等待领馆面试。

案例的难点在于:父母早年资金的"第一桶金"如何溯源清晰?房产赠与和抵押是否形成合规闭环?任何一环缺失,都可能导致补件甚至被拒。

I-526E 批准信

五、提前规划,避免EB-5资金来源拖后腿

从侨梁过往经验来看,那些从一开始就把资金来源梳理清楚的客户,大多能高效获批、避免补件。建议申请人尽早做到:

- 梳理资金来源:确保"第一桶金"和六大框架解释原则能被文件证明并说清楚;

- 翻译与规范:准备并准确翻译所有材料,包括流水、凭证、协议、合同、审计报告等;

- 控制资金跳数:路径尽量控制在三跳以内,并保证每一跳都有文件对应。

在移民局眼里,资金来源的清晰度,往往比金额本身更重要。

六、结语:选对路径,才能加速绿卡申请

资金来源不仅仅是EB-5的审核环节,它直接决定你能否顺利递案、获批,甚至能否拿到十年永久绿卡。

一旦存在不确定性或链条不闭环,就可能在任何阶段导致审查受阻或被拒。

因此,我们建议所有EB-5申请人:在选项目前,先确认资金来源路径的合规性,再结合项目和时间规划,才能事半功倍。

立即行动,免费评估您的EB-5资金来源合规性

如果你正在准备EB-5申请,建议立即行动。我们的专业团队提供一对一资金来源路径规划服务,帮助您避免常见错误,提高申请成功率。

网页右方扫码可免费领取侨梁专属资料包:

- 一对一资金来源路径规划服务

- 2025最新版EB-5资金来源材料清单

- 2025最新版EB-5申请流程时间线及费用参考

- CSPA子女超龄计算参考手册

- 一对一移民路径规划

欢迎联系专业顾问,我们将为你定制专属解决方案,助你顺利迈出合法留美的第一步。

EB-5资金来源不仅仅是审核环节,它直接决定你能否顺利递案、获批,甚至能否拿到十年永久绿卡。

一旦存在不确定性或链条不闭环,就可能在任何阶段导致审查受阻或被拒。